原题:终于可宽解买房了?中央定调,又一“提案”待审议,这3类东谈主要乐了

敦厚说,当今的楼市,人人也看得清皑皑白。市集不是没需求,而是不敢买、夷犹买。身边太多一又友都在纠结:明明有受室、上学、换房的刚需,却迟迟不敢下手,生怕买完房价再跌,辛繁重苦攒的钱整宿缩水。

我身边就有这么一位粉丝,在二线城市使命,孩子来岁要上小学,思脱手一套学区小三房。从客岁看到本年,楼盘看了几十个,价钱也如实比前两年低了不少,可便是不敢签条约。他原话是:“当今买,怕抄在半山腰;再等等,又怕战略一发力,房价回头涨上去,好房源被抢光。”

{jz:field.toptypename/}这种纠结,险些是系数刚需和改善家庭的共齐心态。人人的畏忌,国度其实看得一清二楚。每个月国度统计局发布的房地产勾引投资、商品房销售、房价指数数据,都在信得过反应市集情怀与预期偏弱。为了撤废人人的买房畏忌,中央一经在2025年底中央经济使命会议上,对2026年房地产使命作出明笃定调:遵守解析房地产市集。

这句话看似爽脆,却重量都备,至少包含两层中枢真义,径直研讨到勾引商与购房者两头。

从勾引商角度看,市集稳,勾引投资才能稳,企业才敢拿地、敢勾引。真义很直白:要是勾引商5000元/㎡拿地,左近房价只卖7000元/㎡,扣除建安、融资、税费资本,不仅不收获,以致可能赔本。但市集企稳、预期转强之后,勾引商敢以7000元/㎡的价钱拿地,意味着畴昔房价要卖到1万元/㎡摆布才有合理利润。这既能匡助房企消化现存库存,缓解资金压力,也能让企业从头归附拿地与勾引才调,达成良性轮回。

从购房者角度就更好领略:稳市集=稳房价、稳预期。买了房,不指望短期大涨,买球投注平台app官网但起码不会再大幅下落。只有预期稳住,刚需敢入场、改善敢置换,信得过住房需求当然会开释出来。畴前市集冷,骨子便是预期弱;当今国度明确“遵守解析”,便是给系数东谈主吃一颗定心丸。

参预2026年3月,楼市走到了一个要害窗口期。一方面,从客岁底开动,北京、上海、深圳等一线城市二手房成交量已纠合数月在底部放量,市集活跃度明显提高,但能否捏续、能否酿周全面回转,3月是最病笃的不雅察节点。另一方面,一年一度的“金三银四”传统旺季到来,其他城市能否跟上中枢城市节律,先把成交量拉起来,径直研讨到全年市集走向。

恰逢世界两会召开,楼市战略成为焦点。范围3月4日,已有两份对于解析房地产市集的重磅提案出炉,内容高度一致、指向高出明确,一朝落地,将实的确在缩短购房资本、周转存量市集,有3类东谈主将直禁受益。

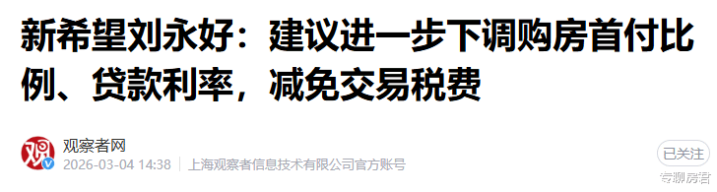

笔据不雅察者网音尘,世界政协委员刘永好围绕“解析房地产市集、促进行业健康发展”提议三项要害建议:

1. 下调首付比例与房贷利率,开云app阶段性减免住房往来税费,缩短购房资本;

2. 严控交易地产增量,调减交易用地比例,赈济存量交易用房“商改住”;

3. 放宽交易公寓落户、入学范围,达成水电气民用价钱平正。

据中房报报谈,世界政协委员翟好意思卿针对残害行业下行堵点,提议三项逼近闲居家庭的提议:

1. 一线城市外围、二线城市全域适度放开限购,按购房金额披发财电、汽车滥用券,上浮房贷利息个税专项附加扣除额度;

2. 施行财政定向贴息,首套房贴息50-75BP,多子女家庭、新市民非凡重复20-25BP,存量房贷同步贴息约50BP;

3. 由央行、财政部牵头配置专项资金,疏导城投、国企收购120㎡以下优质存量房转为保险房。

对比两份提案不难发现,观念高度一致、举措高度互补,中枢都是围绕“降资本、松范围、周转存量、解析预期”。

第一,全场所缩短购房资本。不管是降首付、降利率、往来税费减免,照旧购房送滥用券、房贷利息抵扣加码,都是径直帮购房者省钱。面前世界巨额城市首套房贷利率已降至3%摆布,要是按照提案贴息50-100个基点,利率有望进一步降到2%-2.5%区间。咱们以100万贷款、30年等额本息假想:

- 利率3.0%:月供约4216元,总利息约51.8万;

- 利率2.5%:月供约3951元,月供省265元,总利息仅约42.2万,30年累计省近10万元。

对于闲居家庭来说,这笔钱足以粉饰几年物业费、车位费,或是全屋家电的用度。

第二,周转存量,买通置换链条。由国企、城投按合理价钱收购存量商品房,既能为思卖房变现、置换升级的业主提供退出渠谈,也能快速解析二手房价钱预期。好多家庭掏空“六个钱包”买房后,装修、买车、买家电掣襟肘见,购房送滥用券的战略,偶合贬责黄雀伺蝉,让人人买得起、住得好。

第三,优化供给结构,化解交易满盈。现时不少城市商铺、写字楼空置率偏高,电商冲击下实体交易压力较大。严控交易用地、鞭策“商改住”,既能减少无效供给,也能让存量交易财富从头证实居住与民生价值,从泉源优化楼市结构。

不错说,两份提案都以购房者、业主为本,一朝审议通过并落地,3类东谈主将直禁受益、迎来利好。

第一类:刚需、刚改购房者。对比前几年房贷利率渊博5%-6%的高位,当今利率一经接近腰斩,处于历史低位。要是提案落地,利率有望再下探,购房资本进一步缩短。对于受室、上学、自住改善的家庭来说,当今恰是低门槛、低资本上车的好时机。

第二类:捏有中小户型二手房的业主。提案明确提议,收购120㎡以下优质存量房转为保险房,这意味着中小户型、好地段、清爽性强的屋子,将多一个“兜底接盘方”。思置换、思变现的业主,无用再廉价甩卖、永远挂牌,有望体面退出偶然顺利换房。

第三类:捏有交易地产、公寓的业主。交易用地减量、商改住落地,加上公寓落户、入学、水电气同权,畴前“难租、难卖、价值低”的公寓与商铺,将迎来价值成立。供给少了、用途多了、配套全了,财富流动性与保值才调都会明显提高。

站在当下这个时辰点,国度定调稳市集,两会提案都发力,战略底、市集底、预期底正在渐渐重合。畴前那种“追涨杀跌”的轻狂行情一经由去,畴昔楼市将愈加沉着、愈加健康。

备案号:

备案号: